平屋でローコストなデザイナーズ住宅 初めての確定申告 必要書類と注意点

平成26年に新築し、住宅ローンを利用し、住宅借入金控除を受けるために、平成26年分の確定申告を行いました。

住宅借入金控除を受けるための確定申告の必要書類や準備、申請方法や注意点について報告します!

確定申告の始まる2月近くになると、

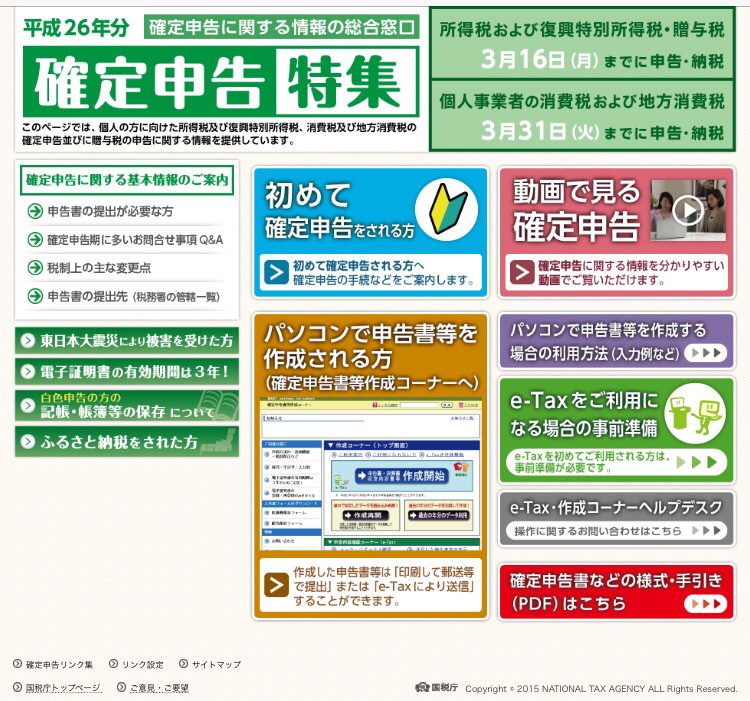

国税庁のホームページに、確定申告書作成コーナーという特別サイトがオープンします。

今回は、確定申告書作成コーナーを利用し、必要書類を作成し、提出書類は書面で税務署に提出する方法にしました。

ちなみに、確定申告書類作成コーナーからは、書類だけを作成する方法と、イータックスと呼ばれるネット上の電子申請で申告書類を提出する方法があります。

イータックスには、電子申請するための住基カードや電子カードリーダーなどが必要になるため、一から始めるのには、ちょっと大変です。

また、

確定申告の申請書類作成コーナーにアクセスする際は出来ればデスクトップPCで作成しましょう。

デスクトップPCでアクセスすれば、作成した文書のファイルを保存したり、途中段階のファイルも保存することができます。途中保存が出来れば時間があるときに作業を進めたり、不足書類が揃うまで作成することができます。また、来年以降に確定申告が必要になった場合も前回のデータを活用できるので何かと便利です。

iPadやスマートフォンなどからも申請書類作成コーナーにアクセスして、作成できますが、

途中保存ができなかったり、データ保存ができないため不便です。プリンタもワイヤレスなどでつないでおく必要がありますし、失敗や訂正があれば毎回一から作らなければなりません。

PCからアクセスするのがおすすめです。

作成前に確定申告に必要な書類を集めます。

基本的には原本が必要で、記入する数値なども書類をベースに記載するので事前に書類を揃えておきましょう。

給与をもらっている人が銀行の住宅ローン、住宅借入金を利用し土地を先に買って、家も建てた場合の必要な書類は以下のとおりです。

・源泉徴収票 原本

・住民票 原本

・建物の登記簿謄本 原本

・土地の登記簿謄本 原本

・住宅借入金残高証明書 原本

・建物の建築請負契約書 コピー

・土地の売買契約書 コピー源泉徴収票は勤務先の会社から12月や1月の給与明細とともに受け取っているものです。すでに会社にて、生命保険や配偶者控除などの年末調整がされている場合は、申告書作成コーナーで、源泉徴収票のとおりにそのまま入力するだけです。

住民票は、市役所などで申請します。住宅のある住所であること、申請者が記載されていることが必要です。

登記簿謄本は、住宅ローンを利用したのが土地と建物の場合は両方が必要です。土地の取得が現金であったり、親などから譲り受けた場合などは、住宅ローンを利用した建物だけで大丈夫です。両方で住宅ローンを利用したか、わからない場合は、金融機関が発行する住宅借入金残高証明書を参考にします。

また、登記簿謄本の取得は法務局で行いますが、インターネットから請求ができるようになりました。ネットから申請して取りに行く場合は手数料は480円、ネットから申請して郵送する場合は手数料は500円なので窓口で申請するよりもかなり安いです。ネットから申請する場合、事前に登録が必要ですが、電子申告に比べたらはるかに簡単です。手数料の支払いもPay-easy対応なのでネットバンキングなどを使えば送金手数料も不要です。

謄本を取得する場合は、地番などを間違えないように注意したいですが、契約書や建物を登記した時の書類を参考にすれば難しいものではありません。

簡単で安く、郵送なら翌日には届くのでネット申請はぜひ活用するといいですよ!

住宅借入金残高証明書は、住宅ローンを利用している金融機関から、11月や年末に発行されます。原本が必要になりますので、紛失した場合は、金融機関に相談しましょう。

建物の請負契約書は、建物を建てた際の工務店等との契約書です。建物の購入金額を確認します。土地の売買契約書は土地の取得金額を確認します。契約書には契約金額に応じて収入印紙が必要ですので、予備や打ち合わせ用のコピーや控えではなく、

印紙の貼られた正式な契約書原本のコピーを提出しましょう。

確定申告に合わせて、正しく印紙税が貼られているかもチェックされるそうですよ。

以上が揃ったら早速、作成していきます。作成にあたり、選ぶのは所得税のメニューです。青色申告等は事業者のメニューなので、会社員の方は給与が一箇所のみで、所得税で住宅借入金控除などを申告するを選びます。

まずは給与の源泉徴収票を参考に、昨年の給与額、控除額、源泉税額を記入します。

16歳未満の扶養親族がいる場合も忘れずにチェックしましょう。

また、この時は源泉徴収票のとおりに記載すればオッケーですので、源泉徴収票に記載のない住宅借入金控除等には何も入力する必要はありません。

給与支払者の住所や名称まで入力が終わったら右下の次へをクリックしていきます。また、次への下に保存メニューがあるので、ある程度入力できたら、パソコンに一時保存をしておくといいですよ。

次の画面で扶養親族等を入力したら、給与の源泉徴収票の入力は終了です。

そして、住宅借入金等特別控除を選択します。

ここで、建物だけを購入したのか、土地を先に購入し後から建物を建てたのかで選ぶところが変わってきます。

この判断基準は先ほどの添付書類で確認した住宅借入金残高証明書の借入金の目的で判断します。

あとは、画面の指示に従って、住宅の地番や取得面積、取得日を登記簿謄本や契約書を参考に入力します。入居日は住民票の転入日が参考になります。残高も証明書を参考に間違えないように注意しましょう。

全て入力したら、住所や名前、還付される税金がある場合は、振込先の銀行口座を入力します。

最後に、

次回以降は確定申告をしなくていいように、住宅借入金特別控除を年末調整で申告できるように書類を受け取る、にチェックを必ずいれます。

以上で、入力が全て終わったら、最後に印刷をします。と言っても、実際には

申告書類のPDFファイルが出力されますのでPC等に保存しておけばいいです。また、

印刷が終わったら、最終的なデータをPCに保存しておきましょう。

PDFでは提出用の原本と、控えと、チェックリストが出力されます。

PDFで申請内容を確認し、記入間違いや添付書類と違っているところがないか、添付書類の漏れがないか確認しましょう。

全て書類が作成し終わったら、添付書類の貼り付け欄に源泉徴収票を貼り付けます。

税務署には窓口で直接か、郵送で提出できます。この時期は確定申告の相談会や受付がありますが、

提出するだけであれば税務署の窓口の方が断然早いです。

相談する必要がある場合には、申告相談会を利用しますが、相談は大変混雑しますので気をつけましょう。

また、

提出書類には、認め印でいいので押印し、控えには税務署の受付印を押してもらいましょう。

以上で、申告の作成から提出が終わります。

問題がなければ約1、2ヶ月で還付金の振込通知が郵便はがきで届き、振り込まれます。

また、申告以降は年末調整で会社に書類を提出するだけで簡単に住宅借入金特別控除を受けることができ、還付金も年末調整で受け取ることができます。